De fleste av oss er svært opptatt av de stadig økende matprisene. Som kunder møter vi daglig matvarekjedenes markedsmakt i nærbutikken eller i de store matvarekjedene. Kjedemakt og matpriser var da også temaet for årets første møte i FSU 20. januar med Bernhard Mellbye fra Strategy House AS som foredragsholder.

Bernhard Mellbye har 35 års erfaring fra matbransjen. Først 10 år i ledelsen i Stabburet AS og Orkla Foods, og deretter 25 år som rådgiver for norsk og nordisk matvareindustri med kunder som Orkla, Tine, Nortura, Bama og Mowi. Han er utdannet siviløkonom med Master fra INSEAD.

Forklare eller forsvare

De fleste av oss har klare synspunkter på matpriser, vareutvalg og kvalitet. De store kjedenes markedsmakt er meget stor. De tre dominerende aktørene NorgesGruppen, Coop og Rema har over 95 % av matvaremarkedet i Norge. Innledningsvis la han vekten på at han ikke hadde behov for å forsvare de store kjedene. I stedet ville han prøve å forklare hvordan matmarkedet fungerer så balansert som mulig. Og slik ble det. Et meget grundig og interessant foredrag.

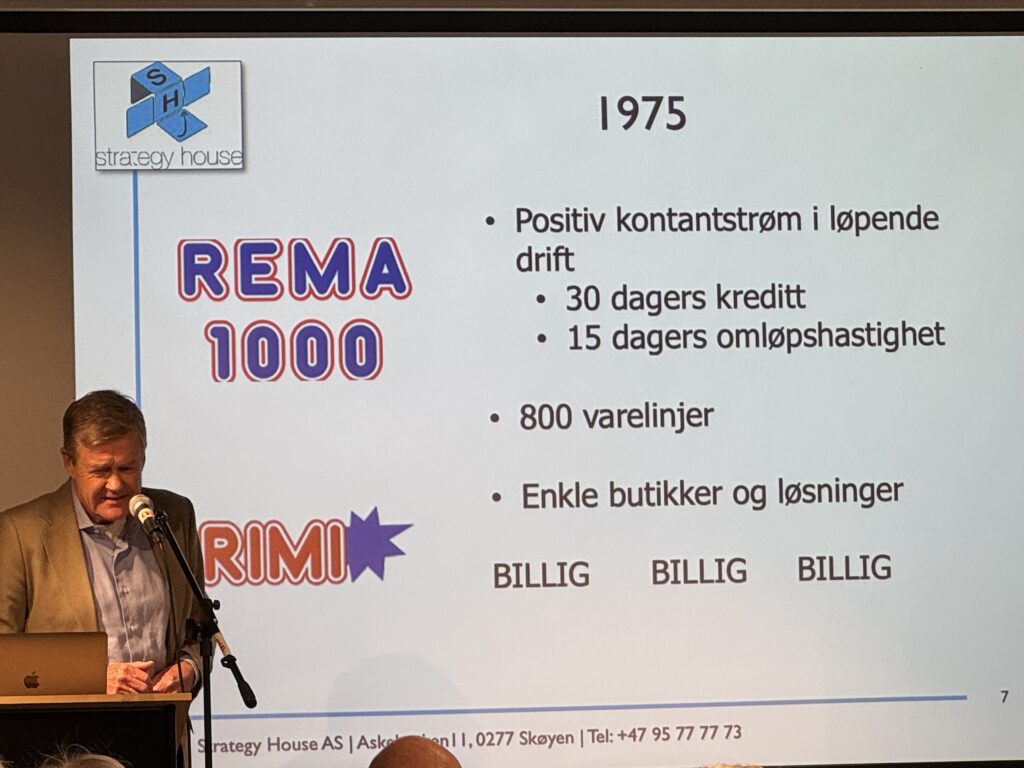

De første lavpriskjedene kom på 70-tallet

Kjedene har vi hatt lenge. Stein Erik Hagen grunnla lavpriskjeden Rimi i 1977, mens Odd Reitan startet en ny butikk i Trondheim i 1979 som ble Rema 1000. Rimi ble senere solgt til Coop. Begge var inspirert av den tyske lavpriskjeden Aldi.

Viktige elementer i forretningsmodellen var: 800 varelinjer, enkle og standardiserte butikker, betaling til leverandører/grossister pr. 30 dager og en omløpshastighet på varer på 25 dager. Med stor omsetning og stordriftsfordeler ble dette svært lønnsomt. Tidspunktet for etablering av lavpriskjeder var også gunstig med ny teknologi og nye planleggingssystemer.

Norske kjeder tjener godt

Norges-gruppen hadde driftsinntekter på 118 milliarder kroner i 2024 med et årsresultat på 3.9 milliarder og en resultatmargin på 4.1%, mens Rema hadde driftsinntekter 110 milliarder og en resultatmargin på 3.5%.

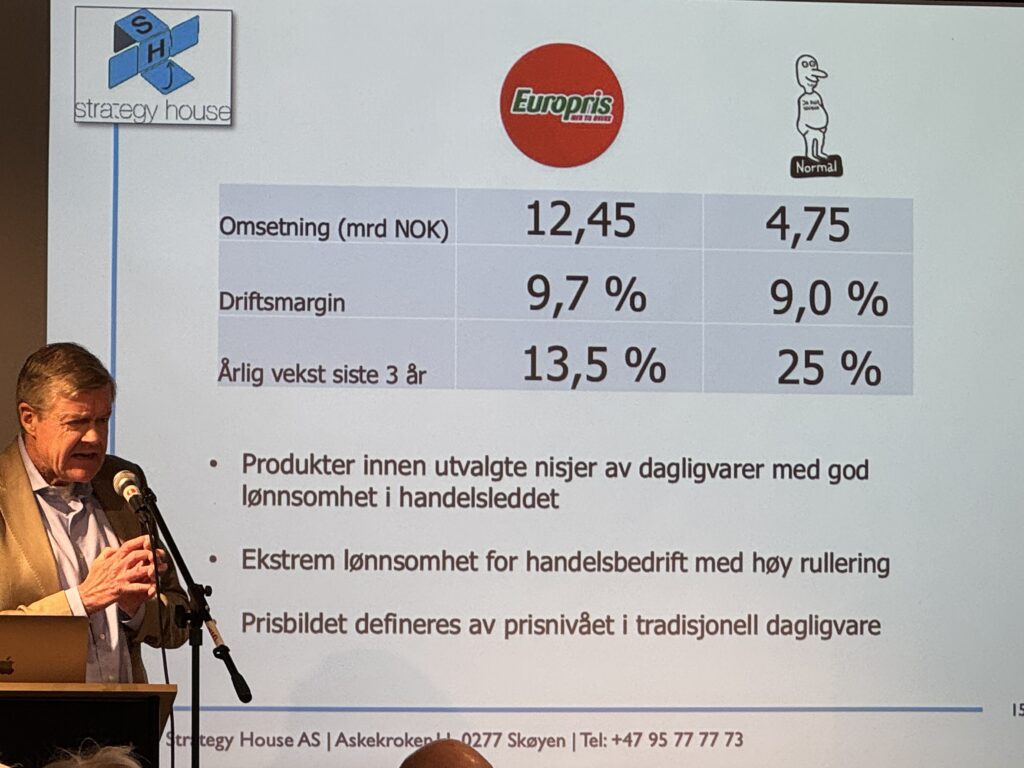

Utfordrere til de store kjedene i Norge er Oda, Europris, Bunnpris og Normal. De har bedre resultatmarginer, men færre varelinjer og dermed et mer begrenset varetilbud. Få og dominerende kjeder er ikke et norsk fenomen. Situasjonen er den samme i hele Europa.

Forbrukere er ballets dronning

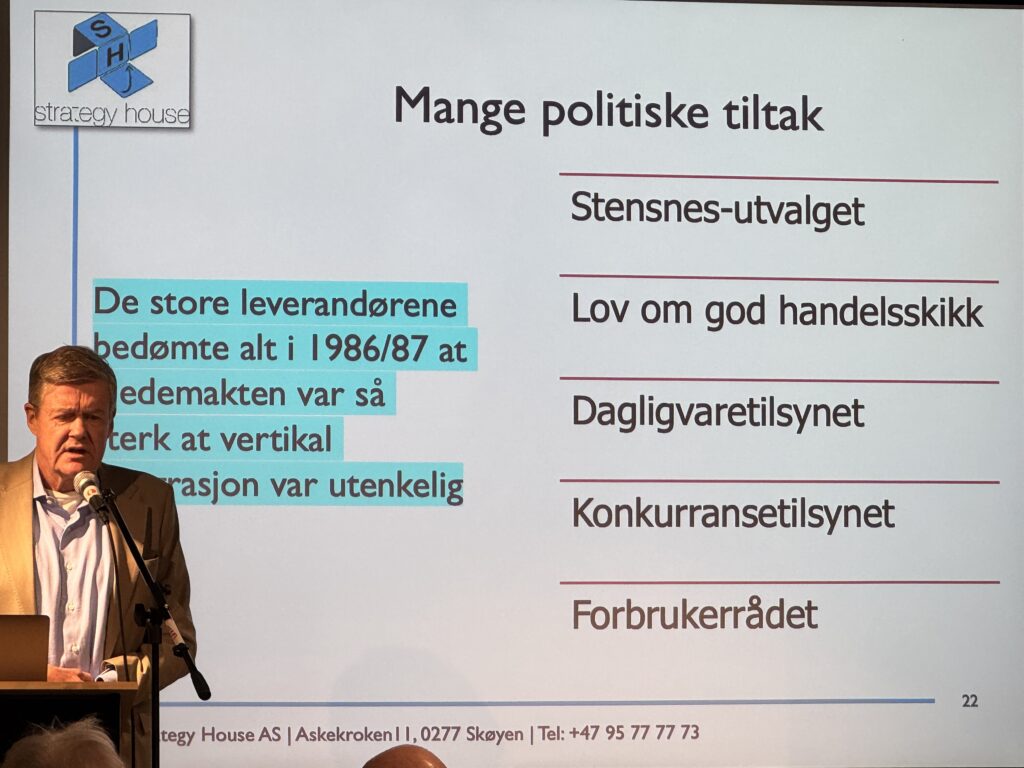

Skiftende regjeringer har forsøkt å begrense prisstigning og øke konkurransen i markedet med skiftende hell. Bernhard Mellbye hadde liten tro på dette. Han var kritisk til at matvarekjedene og de store aktørene ble kalt inn «på teppet» i et forsøk på å få bedre kontroll med prisutviklingen. I stedet ble dette ofte mer kontroll og mer byråkrati, som oftest med mindre effektiv drift og prisøkning som resultat.

Han hadde lagt større tro på at forbrukere må engasjere seg, og kanskje også organisere seg på en bedre måte. Bedre forbrukeradferd og økt forbrukermakt kan være veien å gå.

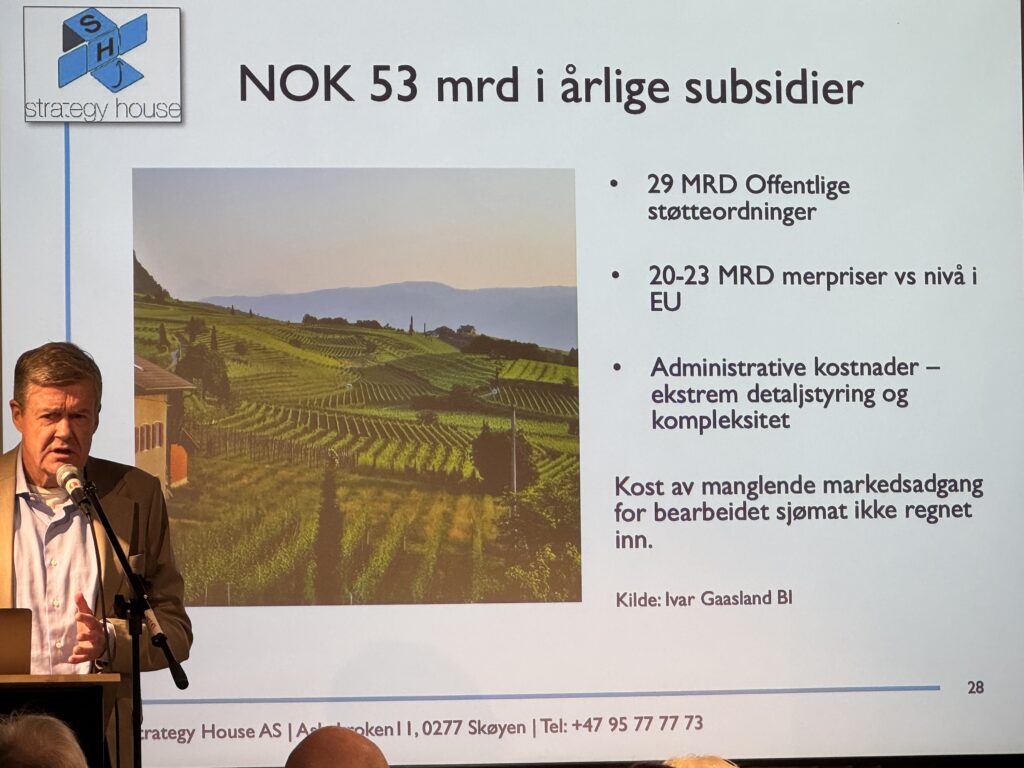

Også landbrukspolitikken, toll og subsidier ble omtalt. Generelt har vi en «overpris» på matvarer på 20-23 milliarder som vi betaler «for mye» i forhold til prisnivået i EU.

Hvordan redusere matprisene

Hvordan kan så matvareprisene i Norge reduseres? Bernhard Mellbye hadde fem forslag til hvordan prisene kan reduseres. Det burde være forslag som både vi forbrukere, bransjen og det politiske miljøet burde diskutere nærmere:

- Reduser antall butikker med 30%. Lavere kostnader og en mer effektiv bransje.

- Kutt «høstjakta», de årlige prisforhandlingene og sats på mer langsiktige avtaler.

- Mer samhandling om innovasjon og produktutvikling i bransjen.

- Mål matsvinnet fra jord til bord. «3 for 2» kampanjer flytter matsvinnet til kjøleskapet.

- Kutt kostnader gjennom KI. Alt gjøres bedre og billigere gjennom automasjon.

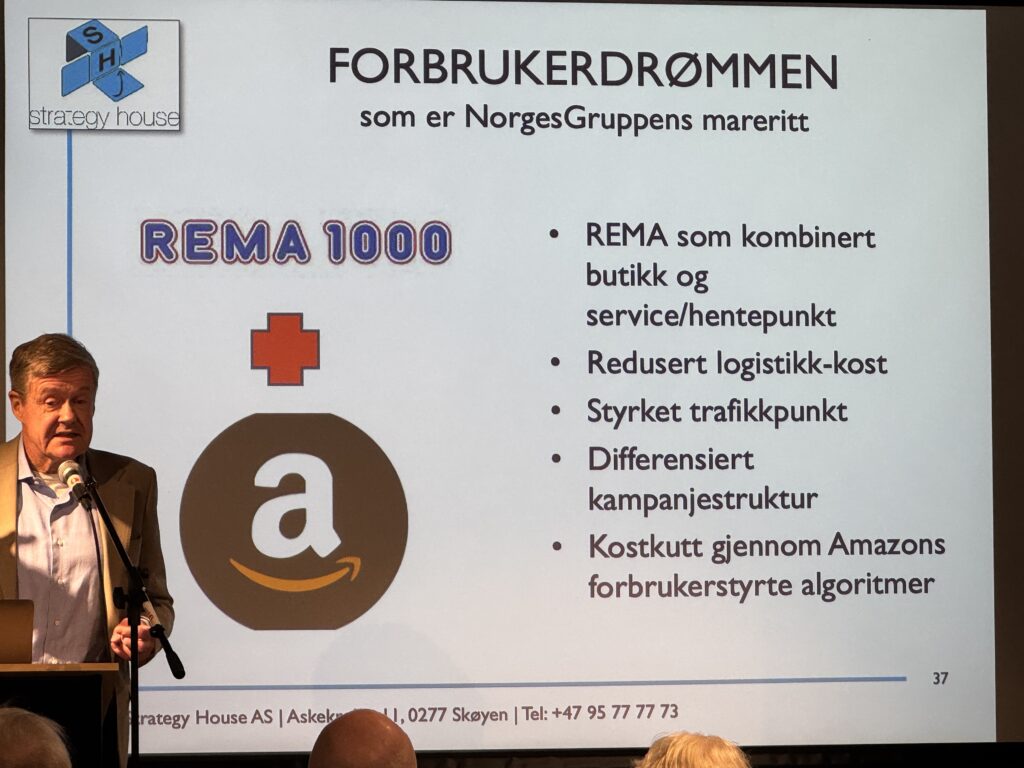

Og det kanskje mest kreative og provoserende forslaget: Et nærmere samarbeid mellom Rema og amerikanske Amazon med kombinerte butikk- og service/hentepunkt eller til og med at Amazon kjøper opp Rema. Og som han sa: Det ville vært en fest for både deg og meg. Hva Reitan og politiske myndigheter mener om det fikk vi ikke vite.